ママ友

ママ友「老後2000万円不足問題」って数年前に騒がれてたけど、アレって結局何なの?

簡単に言うと、年金だけじゃ老後のお金は足りないから自分たちで頑張って貯めとけっていう政府からのお言葉だね。

本記事では、老後2000万円不足問題について深掘りしていきます。

- 老後2000万円不足問題を解説

- 本当に足りなくなるのか我が家の家計で検証

- 老後のお金を蓄えるために今から出来ること

少し前にワイドショーを騒がした『老後2000万不足問題』。

不安を感じている人もすごく多いのではないのでしょうか。

要は、年金だけでは生活が苦しくなるだろうから各自お金を貯めておいてね〜という政府からのメッセージなわけですが…

2000万円は現実的に貯められる数字なのでしょうか?

本当に老後は2000万円貯めていなければ生活は苦しくなるのか?

具体的に何をしておけばいいの?

そんな疑問に、我が家の事例を踏まえてお答えしていきたいと思います。

- 老後2000万円不足問題について

- ゆとりのある老後生活を送るための準備方法

本記事を読めば老後のお金について考えるきっかけになります。

更に、今から出来る具体的な対策もご紹介しているので豊かな老後生活を送れるはずですよ。

金融庁の年金2000万円問題って何?

年金2000万円問題とは、2019年6月頃に世間を騒がせたもの。

「老後には2000万円が必要だ」という内容の金融庁のレポートがきっかけで炎上しました。

このレポートの中でまとめてあるのはこんなかんじの内容。

- 日本は長寿化、少子化が進んでいる

- 長く続く景気の停滞により高齢者を含む収入の水準は下がっていく

まぁ、そうだよね〜という内容になっています。

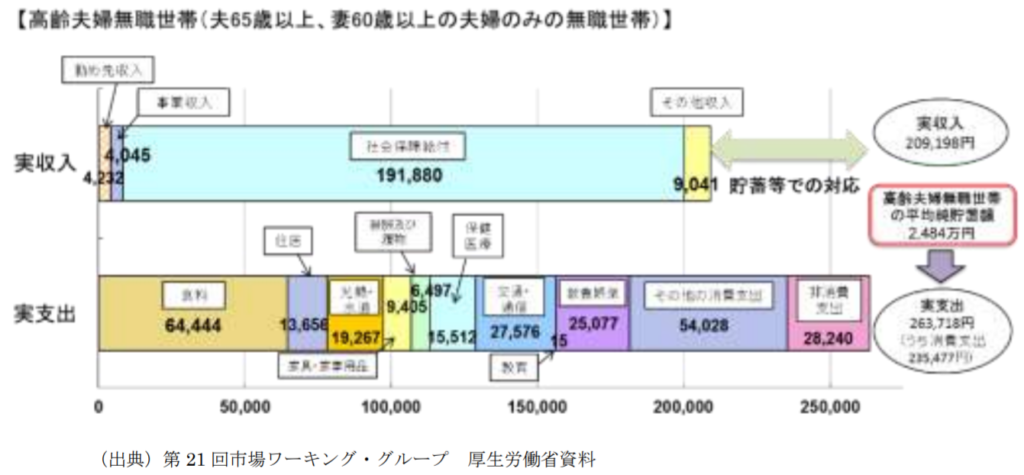

問題になっているのはこの部分です。

高齢夫婦の支出と収入を調査した結果があったのですが、年金を含む収入が21万円、支出が26万円となり、毎月の不足が5万円という紹介がありました。

簡単にまとめるとこんなかんじ。

- 今の高齢夫婦の家計状況は、毎月5万円の赤字

- 毎月5万円の赤字が20年続くと1300万円不足

- 毎月5万円の赤字が30年続くと2000万円不足

30年間の合計赤字金額ってことか!

そう。いきなり2000万円必要になるわけではないよ。

とはいえ、私たちは毎月年金というものを払っています。

老後に困らないための年金でしょ?年金をもらっても毎月5万円の赤字が出るなんて…年金もらう意味も払う意味もないじゃん!!!

当然こう考える人も出てきます。

そのため、テレビなどでは連日「老後2000万不足」=「年金システムの崩壊」という様な報道がされていました。

足りないです。だけで報告は終わりなの?

サト

サト安心して!政府もそこまでひどくない!w

このレポートでは、2000万円を貯めるためにやるべき事が書かれています。

金融サービスを提供する側・個人それぞれに向けてあるのですが、私たちが気になるのは『個人のやるべき事』。

個人のやるべき事…それって何?!

簡単に言うと、金融リテラシーの向上だって。

金融リテラシーの向上というのを具体的に言うと、こんなかんじ。

- 人生のステージに応じた資産計画を立てなさい

- 資産運用なども活用して資産形成をしなさい

- 資産運用にあたってはNISAやiDeCoといった節税の仕組みも利用しなさい

ママ友

ママ友え、全然意味わからん。

だよね。笑

もっと詳しく解説していくよ!

老後に2000万円が不足する問題の内訳は?実際に我が家で試算してみた

金融庁のモデルケースの場合、30年間で夫婦で2000万円が不足するということが分かって頂けたはず。

しかし、こんな声も聞かれそうですね。

金融庁の試算する「一般家庭」なんて超ブルジョア設定なんでしょ?

贅沢な暮らしもしていない我が家では無関係な話でしょ。

そこで、多分一般的な中流家庭の我が家で実際にシミュレーションしてみました。

| 項目 | 金額 |

|---|---|

| 収入額(もらえる年金) ※年金ネット調べ | 18.3万円/月 |

| 支出額(除く住宅ローン) ※19年7〜12月実績 | 23.8万円/月 |

| 不足額 | 5.5万円/月 |

仮に旦那が60歳で引退後95歳まで生活するとして、必要総額は1980万円。

もちろん、老後は夫婦2人の生活になるので支出額はこれより大分減るでしょう。

しかし、ラフ試算の結果としては金融庁のレポートとほぼ同じでした。

金融庁、なかなか良い仕事してるな。(何目線w)

老後2000万円不足問題の解決策は?

老後、毎月5万円が赤字になるのが結構リアルだとお分かり頂けたでしょうか。

これを解決するために私たちが具体的に出来ることをお伝えします。

それは、

収入を増やして支出を減らし、資産運用の利回りを上げて長期で運用する。

これを式にするとこんなかんじ。

【総資産】=(①収入ー支出)×②運用利回り×③運用年数

この①〜③に対して、今自分の出来ることをやるのが解決策です。

ママ友ちょっと難しすぎて全然意味が分からない。

サト

サト詳しく説明するよ!

解決策①収入を増やして支出を減らす

「資産を増やす為には、収入を増やして支出を減らす」

ママ友あれ、難しい言葉を使っているだけで要は仕事頑張って節約しろって話?

簡単に言うとそうだね!

説明不要かもしれませんが、今できる事をもう一度考えてみましょう。

収入を増やすために出来る具体的な事は、

- 現職を頑張る(出世する!)

- 資格取得

- 転職

- 副業 など

この先、「終身雇用」がいつ崩壊してもおかしくない未来が来るかもしれません。

なので、会社に頼らなくても自分の力で生きていけるような資格取得、副業などを考える事が必要不可欠ですね。

また、支出を減らすために出来ることはこんなかんじ。

- 固定費削減(特に保険・通信費)

- 節税(iDeCo・NISA・確定申告)

- ふるさと納税 など

特に、節税に関しては知らないだけで損する事が多くあります。

基本的な知識はつけておいた方が良いですね。

▼保険の意味を考えて医療保険を解約した話(年間約5万円削減)

解決策②運用利回りを上げる

「資産を増やす為には、資産運用の利回りを上げる」

ママ友そもそも運用利回りって何だ?

お金がどれくらいの期間でどれくらいの利益になるのかっていうことだよ。

銀行にお金を預けていると、利息として数十円とか貰えることがありますよね?

例えば100万円預けていて、100円貰えたとしたら、運用利回り0.01%という事になります。

つまり、お金は預ける場所によって増える額が全然違うから少しでも増える率の高い所にお金を預けようという話です。

この具体的な話としてあがってくるのが株式投資などで運用利回りを上げる事ということ。

もちろんリスクはありますが、運用方法が適切であればリスクを下げつつ運用利回りを高めることは可能です。

ちなみに我が家の教育資金は運用利回り4%ほどの所で積み立てているよ。

▼基本的な投資の解説や我が家の教育資金の積み立て方法はこちらの記事をどうぞ

解決策③運用年数

「資産を増やす為には、長期で資産を運用する」

資産運用の効果を最大化するのは運用年数だよ。

先ほどチラッと紹介した、我が家の教育資金の運用利回り4%を例に挙げ、運用年数の効果を見てみましょう。

| 運用年数(利回り4%) | 運用後の金額 |

|---|---|

| 初期投資 | 10.0万円 |

| 1年 | 10.4万円 |

| 5年 | 12.1万円 |

| 10年 | 14.8万円 |

| 20年 | 21.9万円 |

| 30年 | 32.4万円 |

| 40年 | 48.0万円 |

この様に1年だとほとんど増えませんが、10年で1.5倍、20年で2倍、40年で5倍にも膨れ上がります。

昔、数学で「複利」という言葉を習った事があると思いますが、この複利の力で運用期間が長期であればあるほど効果が増します。

最近では様々な資産運用サービスも増えてきていて、非常に簡単に株式投資ができる環境が整ってきました。

年収が低くても、知っているか知らないかで1000万円以上の差は簡単についてしまいます。

▼ちなみに楽天ユーザーなら証券会社は迷わず楽天証券にしましょう〜

【おまけ】具体的な資産シミュレーション

老後2000万円を貯める為のシミュレーションを実際にしてみましょう。

モデルはこの方です。

35歳、貯金ゼロです!

毎年50万円位なら貯金できるかな〜

先ほど少しだけ説明した、こちらの公式に当てはめてシミュレーションしていきます。

①の(収入ー支出)=貯金可能額は毎年50万円なので、30年貯金したとして1500万円。

あれ、今のまま普通に貯金しているだけだと2000万円に届かないのか…

②をとばして、

③の運用年数は、年齢が35歳ですので65歳の定年まで30年ですね。

では、これをふまえて2000万円を達成する為にどの程度の運用利回りが必要か計算してみましょう。

利回り1%だと?

30年での運用成績は1750万円、これでは少し足りません。

次に2%だと?

運用成績は2050万円。目標達成です!

つまり、目標とする2000万円を達成する為には、利回り2%を目指せるような資産運用をする必要があるという事が分かりました。

運用利回り2%は超現実的な数字だね。

毎年50万円を利回り2%で30年運用すれば目標達成ということか!

実際は退職金などもありますよね。自分の条件に合わせてシミュレーションしてみることが重要ですよ。

老後2000万円不足問題は、マネーリテラシーをあげて対策しよう

- 【総資産】=(①収入ー支出)×②運用利回り×③運用年数

- 貯金だけではなく、運用することが大事

- 複利の力はすごい。できるだけ早くから資産運用を!

年金2000万不足問題に対して、何をすべきかイメージできましたか?

老後の不安を無くす為、できるだけ早い段階から資産運用を始めていきましょう。

理解は出来たけど、自分1人じゃ何から手をつけて良いのか…

そういう時は、お金のプロに頼るのが1番!

具体的には、

- ファイナンシャルアカデミーでお金の勉強(無料ので十分)

- 無料の保険相談に行く

この2つです。

私もお金に興味を持ったきっかけが、保険の無料相談に行った事でした。

サト

サトそこで、お金って知らないだけで損をしていることがたくさんあるんだなって気付いたの!

お金のプロと話をすると、お金についてのアナタの意識や考え方が変わるはず。

最初は無料のもので十分なので、行動してみて下さいね。

①お金についてプロから学ぶ

ファイナシャルアカデミーというお金の学校でお金の教養講座という無料セミナーを受けられます。

金融商品の販売は一切行っていないので、中立した立場からの資産運用についての知識を得られますよ。

▼詳しくはコチラをご覧ください

②無料の保険相談に行く

どこの保険相談でも良いですが、どうせならお土産をくれる所が嬉しいですよね。